стохастики получаются из Быстрых стохастиков.

Медленные (предпочтительные) стохастики получаются из Быстрых стохастиков. Если мы возьмем линию %D, рассчитанную как показано выше, переименуем ее в %К, а затем сгладим, используя трехпериодную Модифицированную скользящую среднюю, то получим новую Медленную линию, являющуюся %D Медленного стохастика. Эти две линии образуют индикатор, называемый Медленным Стохастиком, созданный сглаживанием Модифицированной скользящей средней. Это - стохастик, который я использую ("Предпочтительный").

РИСУНОК 5-3

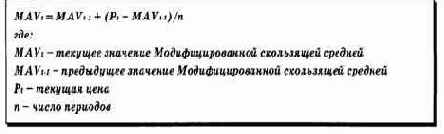

Некоторые компании, выпускающие программное обеспечение, отдают предпочтение другим методам сглаживания, но они все равно называют этот индикатор Медленным стохастиком. Формула Модифицированной скользящей средней показана ниже. Отправная точка (MAVt) рассчитана как и для простой скользящей средней.

МОДИФИЦИРОВАННАЯ СКОЛЬЗЯЩАЯ СРЕДНЯЯ (MAV):5

РИСУНОК 5-4

Если для сглаживания вместо Модифицированной скользящей средней используется Простая скользящая средняя, вы получаете значительно менее полезный Медленный стохастик. Собственно говоря, я нахожу его вообще бесполезным.